Autor: Renato Santos Chaves

-

Comitê de Pronunciamentos Contábeis (CPC): objetivos e atribuições

O CPC foi criado pela Resolução 1.055/2005, do Conselho Federal de Contabilidade (CFC) Os objetivos do Comitê de Pronunciamentos Contábeis (CPC) são, primordialmente, o estudo, o preparo e a emissão de documentos técnicos sobre procedimentos de contabilidade e a divulgação de informações dessa natureza para permitir a emissão de normas pela entidade reguladora brasileira, visando…

-

Normas de Auditoria Financeira do Setor Público (NBC TASP)

As Normas Brasileiras de Contabilidade Técnicas de Auditoria do Setor Público (NBC TASP), denominadas Auditoria de Informação Contábil Histórica Aplicável ao Setor Público, correspondem às Normas de Auditoria Independe de Informação Contábil Histórica (NBC TA). O Conselho Federal de Contabilidade (CFC), mediante a Resolução CFC 1.601/2020, inseriu na estrutura das Normas Brasileiras de Contabilidade (NBC),…

-

Contabilidade para o Exame de Suficiência 2023.1

O Exame de Suficiência é uma prova de conhecimento contábil promovido pelo Conselho Federal de Contabilidade (CFC), como exigência para o registro profissional de Contador em Conselho Regional de Contabilidade (CRC). Somente pode exercer a função de Contador o profissional aprovado e registrado em CRC presente nas vinte e sete unidades da federação. O CFC…

-

Declaração do Imposto de Renda Pessoa Física (DIRPF) e o Financiamento de Políticas Públicas

O Imposto de Renda foi instituído no Brasil mediante a Lei Orçamentária 4.625, de 31/12/1922. O que é o Imposto de Renda? O imposto de renda pessoa física (IRPF) é uma tributação que incide sobre a renda obtida por pessoas físicas, sendo o seu produto classificado para a União como receita corrente de tributos, taxas…

-

O Controle das Contratações Públicas na Ordem da Lei de Licitações e Contratos Administrativos – Lei 14.133/2021

As contratações públicas deverão submeter-se a práticas contínuas de gestão de riscos e de controle preventivo, além de estar subordinadas ao controle social. A Lei 14.133, de 1º de abril de 2021, após o período de transição de dois anos de vacatio legis, enfim, entra em pleno vigor no ano de 2023, revogando três leis…

-

Encerramento de Contas Contábeis no Plano de Contas Aplicado ao Setor Público (PCASP)

Instruções de Procedimentos Contábeis – IPC 03 Os profissionais da Contabilidade Pública devem seguir procedimentos de mesma base conceitual para o encerramento de contas contábeis em um exercício e abertura no exercício seguinte, com fundamento no Plano de Contas Aplicado ao Setor Público (PCASP). No caso, a Secretaria do Tesouro Nacional (STN) editou a Instrução…

-

Como está a qualidade da Contabilidade Pública dos Estados e Municípios brasileiros?

Secretaria do Tesouro Nacional (STN) divulga ranking dos entes federados com as melhores informações fiscais e contábeis A divulgação do ranking tem a finalidade de induzir à melhoria da qualidade e da consistência dos dados fiscais e contábeis enviados pelos entes da federação ao Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi).…

-

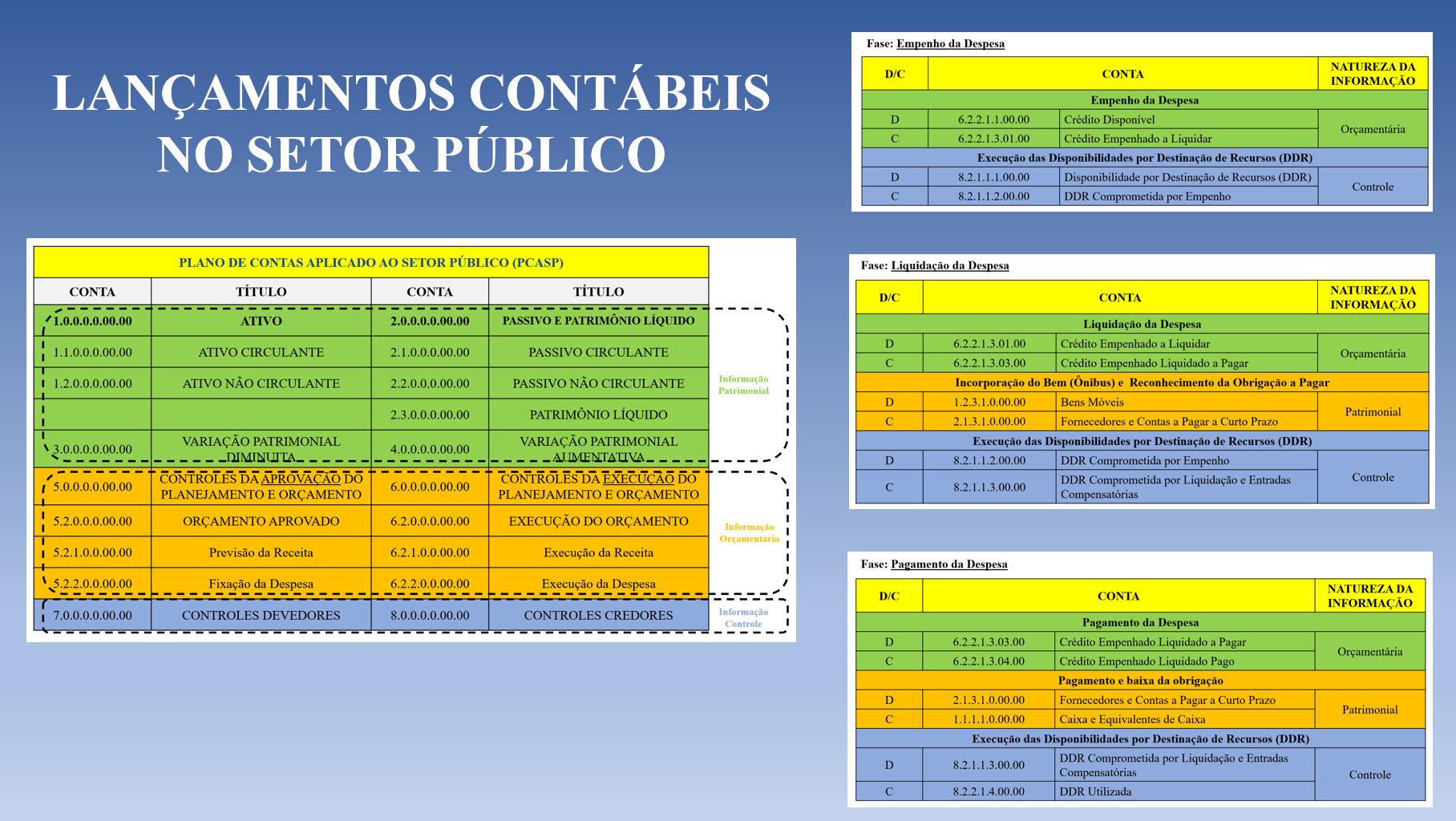

Lançamentos Contábeis na Contabilidade Pública

Lançamentos Contábeis na Contabilidade Pública (LCCP) são registros contábeis das transações no setor público segundo o método das partidas dobradas. Introdução Os lançamentos contábeis propiciam a transparência dos atos de gestão pública, materializada nas Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e nas Demonstrações Fiscais (DF), as quais, por sua vez, promovem a prestação de…

-

Balanço do Setor Público Nacional (BSPN) – ano base de 2021 – é divulgado pela Secretaria do Tesouro Nacional

O BSPN é a consolidação das contas de todos os entes da federação e é apresentado anualmente em atendimento ao art. 51 da LRF – Lei de Responsabilidade Fiscal (Lei Complementar 101/2000). A responsabilidade pela consolidação das contas nacionais fica a cargo da Secretaria do Tesouro Nacional (STN), a partir dos dados contábeis e fiscais…

-

A tecnologia no apoio ao controle dos recursos públicos

O caso Siafi como inovação na administração orçamentária e financeira federal Quando se trata da gestão dos recursos públicos, um eficiente e robusto sistema de informações deve ser a base de sustentação dos registros contábeis e administrativos, a fim de garantir controle e transparência ao patrimônio público. O conhecimento de qualquer negócio depende de informação,…

-

Tribunal de Contas da União participa de reunião sobre credibilidade orçamentária com as Nações Unidas

O objetivo é construir um handbook (manual técnico) sobre o fortalecimento da credibilidade orçamentária por meio do controle externo. Auditores da Secretaria de Macroavaliação Governamental (Semag), do Tribunal de Contas da União (TCU), apresentaram a estrutura do capítulo do manual que versa sobre auditorias recorrentes sobre a execução orçamentária. O TCU abordará os benefícios…

-

Auditoria e Certificação de Contas na Administração Pública Federal

O Tribunal de Contas da União (TCU) estabeleceu normas para a tomada e prestação de contas da Administração Pública Federal, além de requisitos para a Auditoria Integrada Financeira e de Conformidade. A Instrução Normativa-TCU 84/2020 passou a ser o critério-base para a preparação das prestações de contas a serem publicadas pelos órgãos e entidades federais.…