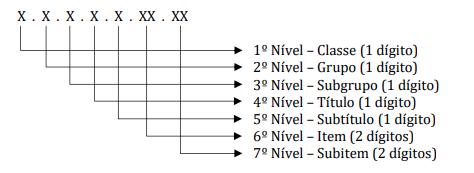

3.2.1. estrutura do código da conta contábil

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, de acordo com a seguinte estrutura:

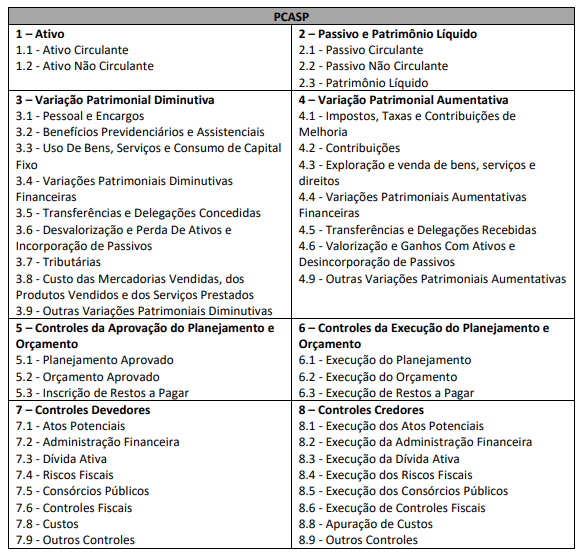

O PCASP possui a seguinte estrutura básica, em nível de classe (1º nível) e grupo (2º nível):

3.2.2. detalhamento da conta contábil

Os entes da Federação somente poderão detalhar a conta contábil nos níveis posteriores ao nível apresentado na relação de contas do PCASP.

Por exemplo, caso uma conta esteja detalhada no PCASP até o 6º nível (item), o ente poderá detalhá-la apenas a partir do 7º nível (subitem), sendo vedada a alteração dos 6 primeiros níveis.

A única exceção a esta regra corresponde à abertura do 5º nível (subtítulo) das contas de Natureza de Informação Patrimonial, que obrigatoriamente será classificado em Intra OFSS, Inter OFSS (União, estados ou municípios) ou Consolidação.

Quando o ente entender ser necessário e a conta não estiver detalhada neste nível no PCASP, deverá seguir essa classificação, em tal nível. Caso o 5º nível seja detalhado, pelo PCASP Federação, em Intra OFSS e Inter OFSS, as operações entre entidades relacionadas a tal classificação deve obedecer, obrigatoriamente, ao detalhamento a que pertence.

Caso a conta não esteja detalhada até o quarto nível e seja necessário utilizar o 5º nível (subtítulo), poderá ser utilizado o dígito 0 (zero) para chegar-se ao nível de consolidação, por exemplo: “3.4.4.0.1.00.00 Descontos Financeiros Concedidos – Consolidação”.

Os planos de contas dos entes da Federação deverão ter pelo menos 7 níveis. Eventuais níveis não detalhados deverão ser codificados com o dígito 0 (zero).

Caso algum ente entenda necessário, poderão, também, desdobrar as contas contábeis além do 7º nível (subitem).

Outros níveis poderão ser utilizados, por exemplo, para o registro de informações complementares na conta contábil.

Exemplos:

a) As naturezas de receitas e despesas orçamentárias não têm relação com a codificação das Variações Patrimoniais Diminutivas – VPD ou Variações Patrimoniais Aumentativas – VPA, tampouco com as contas de controle de execução do orçamento (classes 5 e 6). Esse tipo de informação deve ser controlado pelo sistema ou no detalhamento posterior ao 7º nível do PCASP.

b) O controle de disponibilidades por destinação de recursos é realizado por meio das contas dos subgrupos 7.2.1 e 8.2.1. As fontes de recursos não são espelhadas no código das contas contábeis desses subgrupos e sim em informações complementares.

c) A execução das deduções de receitas é realizada por meio da conta 6.2.1.3.0.00.00 – Deduções da Receita Orçamentária. A informação complementar dessa conta é a natureza de receita orçamentária. Ressalta-se que a natureza de receita deve ser utilizada em sua codificação original, sem a introdução do dígito 9 na categoria econômica. Dessa forma, as categorias econômicas continuam sendo 1, 2, 7 e 810.

*10 Para mais informações a respeito de classificação econômica da receita orçamentária, consultar a Parte I do MCASP.

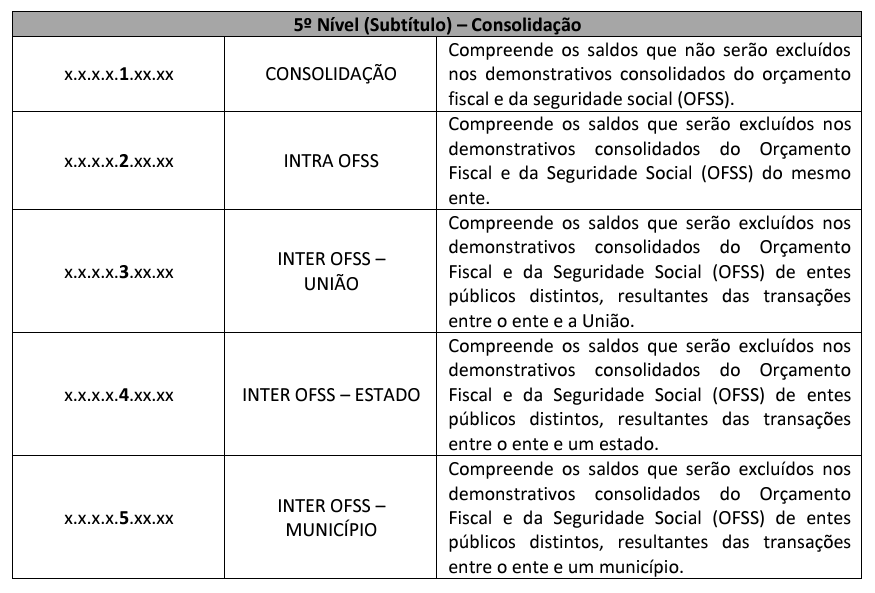

3.2.3. 5º Nível – Consolidação

A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, com a adequada elaboração das DCASP e do BSPN, foi criado no PCASP um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação.

Este mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) para identificar os saldos recíprocos, da seguinte forma:

Apesar de ser uma regra geral a utilização do 5º Nível – Consolidação para as contas de classe 1, 2, 3 e 4 do PCASP, há casos excepcionais em que é possível sua utilização, para fins de consolidação, com as contas de classe 7 e 8, como por exemplo para elaborar o Quadro das Contas de Compensação, Anexo do Balanço Patrimonial, de forma a demonstrar os Atos Potenciais Ativos e Passivos, em conformidade com a Lei n° 4.320/64.

As contas identificadas no nível de consolidação com o dígito 1 (Consolidação) identificarão as operações decorrentes de:

a) Transações entre uma entidade que pertence ao OFSS de um ente público e uma entidade privada, por exemplo: pessoas físicas; empresas, associações e fundações privadas; organizações sociais; organismos internacionais;

b) Transações entre uma entidade que pertence ao OFSS de um ente público e uma entidade pública que não pertence ao OFSS de qualquer ente público, por exemplo: empresas estatais independentes;

c) Alterações patrimoniais dentro de uma mesma entidade, por exemplo: depreciação;

d) Registro e a baixa de ativos, no caso de transferência de ativos entre entidades públicas, por exemplo: doação de bens de um ente a outro, transferência dos créditos para inscrição em dívida ativa entre a unidade de origem e a unidade responsável por sua inscrição. Observação: o registro das variações patrimoniais referentes à transferência dos ativos serão Intra OFSS ou Inter OFSS, conforme o caso.

e) Transações entre uma entidade que pertence ao OFSS de um ente público e uma entidade que não pertença a nenhum OFSS, porém, seja obrigada a utilizar o PCASP. Exemplo: conselhos profissionais.

f) Registros de uma entidade que utilize o PCASP por exigência normativa ou voluntariamente, porém, não faça parte do OFSS de nenhum dos entes. Exemplo: conselhos profissionais e empresas estatais independentes.

As contas com o dígito 2 (Intra OFSS) no nível de consolidação identificarão as operações decorrentes de transações entre entidades que pertencem ao OFSS do mesmo ente público.

As contas com os dígitos 3, 4 e 5 (Inter OFSS) no nível de consolidação identificarão as operações decorrentes de transações entre entidades que pertencem a OFSS de entes públicos distintos, tais como:

a) Repartição dos créditos tributários do ente público federal para o ente estadual ou municipal;

b) Alterações patrimoniais decorrentes da transferência de bens móveis ou imóveis entre entes públicos distintos que utilizam o PCASP.

O uso dos dígitos 3, 4 ou 5 dependerá de com quem a transação está sendo realizada.

Assim, numa transação entre um estado e um município, o estado utilizará o dígito 5 (Inter OFSS – Município) e o município utilizará o dígito 4 (Inter OFSS – Estado).

Já numa transação entre um município e a União, o município utilizará o dígito 3 (Inter OFSS – União) e a União utilizará o dígito 5 (Inter OFSS – Município).

Portanto, quem vai realizar o lançamento deve considerar a qual esfera pertence a pessoa do outro lado da transação e não sua própria esfera de governo.

O PCASP restringiu o detalhamento do 5º nível nos diversos níveis de consolidação às contas consideradas relevantes para fins do processo de consolidação. Quando o detalhamento estiver previsto no PCASP o seu uso é obrigatório.

No entanto, os entes poderão detalhar as contas que não tiverem todos os níveis de consolidação previstos no PCASP. Por exemplo, se o PCASP prever somente oo dígito 1 (Consolidação), o ente poderá criar o nível 2 (intra-OFSS).

Exemplos (os lançamentos evidenciam apenas os fenômenos patrimoniais): a. Operações que utilizam o dígito 1 (Consolidação) no 5º nível:

a) Operações que utilizam o dígito 1 (Consolidação) no 5º nível:

I – Prestação de serviços ao ente por empresa privada. Trata-se de uma operação com entidade que não pertence a nenhum OFSS. O passivo e a variação patrimonial diminutiva (VPD) serão incluídos na consolidação do ente e na consolidação nacional.

Lançamento na União: Reconhecimento da obrigação decorrente da prestação de serviços

Natureza da informação: patrimonial

D 3.3.2.3.1.xx.xx VPD – Serviços Terceiros – PJ – Consolidação

C 2.1.3.1.1.xx.xx – Fornecedores e Contas a Pagar Nacionais a Curto Prazo – Consolidação

II – Doação de bem imóvel a um Estado pela União. Trata-se de operação entre entidades pertencentes a OFSS distintos. O bem deve ser baixado pela União e incorporado pelo estado. As contas de bens sempre apresentarão o dígito 1 (Consolidação) no 5º nível. Caso contrário, na consolidação nacional, o bem não estaria registrado em nenhum dos entes. Ele também fará parte da consolidação do ente que tiver recebido o bem. As variações patrimoniais aumentativas (VPA) e diminutivas (VPD) serão incluídas na consolidação de cada ente (operação Inter OFSS) e excluídas na consolidação nacional.

Lançamento na União:

Natureza da informação: patrimonial

D 3.5.2.3.4.xx.xx Transferências Voluntárias – Inter OFSS – Estado

C 1.2.3.2.1.xx.xx Bens Imóveis – Consolidação

Lançamento no estado:

Natureza da informação: patrimonial

D 1.2.3.2.1.xx.xx Bens Imóveis – Consolidação

C 4.5.2.3.3.xx.xx – Transferências Voluntárias – Inter OFSS – União

III – Depreciação de bens imóveis. Trata-se de um evento interno da entidade. A retificação da conta do ativo e a VPD serão incluídas na consolidação do ente e na consolidação nacional.

Lançamento:

Natureza da informação: patrimonial

D 3.3.3.1.1.xx.xx Depreciação – Consolidação

C 1.2.3.8.1.xx.xx (-) Depreciação, Exaustão e Amortização Acumuladas – Consolidação

b) Operações que utilizam o dígito 2 (Intra OFSS) no 5º nível:

I – Contribuição patronal da Prefeitura ao Regime Próprio de Previdências Social (RPPS). Trata-se de uma operação entre entidades pertencentes ao mesmo OFSS. O passivo e a VPD serão excluídos na consolidação do ente e na consolidação nacional.

Lançamento no Governo Municipal:

Natureza da informação: patrimonial

D 3.1.2.1.2.xx.xx Encargos Patronais – RPPS – Intra OFSS

C 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS

Lançamento no RPPS:

Reconhecimento do direito a receber decorrente a contribuição patronal ao RPPS

Natureza da informação: patrimonial

D 1.1.3.6.2.xx.xx Créditos Previdenciários a Receber a Curto Prazo – Intra OFSS

C 4.2.1.1.2.xx.xx ii. Contribuições Sociais – RPPS – Intra OFSS

II – Transferência de bem imóvel pela Secretaria de Fazenda à Assembleia Legislativa do mesmo estado. Trata-se de uma operação entre entidades pertencentes ao mesmo OFSS. O bem deve ser baixado pela Secretaria de Fazenda e incorporado pela Assembleia Legislativa. As contas de bens sempre apresentarão o dígito 1 (Consolidação) no 5º nível, pois não impactam a consolidação. As VPA e VPD serão excluídas no âmbito da consolidação do ente e não terão impacto na consolidação nacional.

Lançamento na Secretaria de Fazenda:

Natureza da informação: patrimonial

D 3.5.1.2.2.xx.xx Transferências Concedidas Independentes de Execução Orçamentária – Intra OFSS

C 1.2.3.2.1.xx.xx Bens Imóveis – Consolidação

Lançamento na Assembleia Legislativa:

Natureza da informação: patrimonial

D 1.2.3.2.1.xx.xx Bens Imóveis – Consolidação

C 4.5.1.2.2.xx.xx Transferências Recebidas Independentes de Execução Orçamentária – Intra OFSS

c) Operações que utilizam os dígitos 3, 4 ou 5 (Inter OFSS) no 5º nível:

As contas Inter OFSS serão identificadas conforme o ente execute uma operação com a União (3), com um estado ou Distrito Federal (4) ou com um município (5).

I – Contribuição patronal da Prefeitura para o Regime Geral de Previdência Social (RGPS). Trata-se de uma operação entre entidades pertencentes a OFSS distintos. O ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional.

Lançamento na Prefeitura:

Natureza da informação: patrimonial

D 3.1.2.2.3.xx.xx Encargos Patronais – RGPS – Inter OFSS – União

C 2.1.1.4.3.xx.xx Encargos Sociais a Pagar – Inter OFSS – União

Lançamento no RGPS: Reconhecimento do direito

Natureza da informação: patrimonial

D 1.1.3.6.5.xx.xx Créditos Previdenciários a Receber a Curto Prazo– Inter OFSS – Município

C 4.2.1.2.5.xx.xx Contribuições Sociais – RGPS – Inter OFSS – Município

II – Transferência de valores do Fundo de Participação dos Estados (FPE) pela União ao estado. Trata-se de uma operação entre entidades pertencentes a OFSS distintos. O ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional.

Lançamento na União:

Natureza da informação: patrimonial

D 3.5.2.1.4.xx.xx Distribuição Constitucional ou Legal de Receitas – Inter OFSS – Estado

C 2.1.5.0.4.xx.xx Obrigações de Repartição a Outros Entes – Inter OFSS – Estado

Lançamento no estado:

Natureza da informação: patrimonial

D 1.1.2.3.3.xx.xx Créditos de Transferências a Receber – Inter OFSS – União

C 4.5.2.1.3.xx.xx Transferências Constitucionais e Legais de Receitas – Inter OFSS – União

O processo de consolidação do ente deverá incluir as contas cujo 5º nível apresenta os dígitos 1 (Consolidação), 3, 4 e 5 (Inter OFSS), e excluir as que apresentam o dígito 2 (Intra OFSS).

O processo de consolidação nacional deverá incluir as contas cujo 5º nível apresenta o dígito 1 (Consolidação), e excluir as que apresentam os dígitos 2 (Intra OFSS), 3, 4 e 5 (Inter OFSS).

>>> Capítulos

- Introdução

- Aspectos Gerais do PCASP

- Estrutura do PCASP

- 3.1. Natureza da Informação Contábil

- 3.2. Código da Conta Contábil

- 3.3. Atributos da Conta Contábil

- 3.4. Crédito Empenhado em Liquidação

- 3.5. Regras de Integridade do PCASP