3.4.1. introdução

No Balanço Patrimonial (BP), o passivo financeiro corresponde:

a. Às obrigações correlatas a despesas orçamentárias empenhadas, liquidadas ou não, que ainda não foram pagas; e

b. Aos passivos que não são submetidos ao processo de execução orçamentária, a exemplo das cauções.

Dessa forma, o passivo financeiro não será composto apenas pelas contas da classe 2 (Passivo e Patrimônio Líquido) com atributo (F), pois a essas contas deve-se somar o saldo das despesas orçamentárias empenhadas cujos fatos geradores da obrigação patrimonial ainda não tenham ocorrido, obtido na conta Crédito Empenhado a Liquidar.

Destaca-se que ao final do exercício, o passivo financeiro poderá também contemplar os valores inscritos em Restos a Pagar Não Processados a liquidar.

A conta de Créditos Empenhados a Liquidar compreendia todas as despesas orçamentárias empenhadas, independente da ocorrência ou não do fato gerador. Ocorre que, para as despesas orçamentárias empenhadas cujos fatos geradores ocorreram, mas ainda não foi concluída a etapa da liquidação14 , já existe um passivo patrimonial correlato, diferentemente daquelas despesas orçamentárias cujos fatos geradores ainda não ocorreram.

Esse fato dificultava a correta mensuração do passivo financeiro, uma vez que a soma dos saldos das contas da classe 2 (Passivo e Patrimônio Líquido) com o atributo (F) com o saldo da conta Créditos Empenhados a Liquidar15 acarretaria duplicação de valores no Balanço Patrimonial para os casos em que o reconhecimento do passivo patrimonial (no momento do fato gerador) ocorre antes da liquidação.

Para identificar essa situação intermediária foi criada a conta Crédito Empenhado em Liquidação. O saldo das despesas orçamentárias empenhadas cujos fatos geradores ocorreram, mas que ainda não foi liquidado deverá ser transferido da conta Créditos Empenhados a Liquidar para esta nova conta. Desta forma, é possível identificar os créditos que já foram contabilizados como passivo financeiro no Balanço Patrimonial.

O saldo dessa conta deve ser subtraído do cálculo do superávit financeiro para não ser contado em duplicidade com seu correspondente passivo representado na classe 2.

Cabe ressaltar que os Créditos Empenhados a Liquidar não são reconhecidos no quadro principal do balanço patrimonial, mas compõem o passivo financeiro, de acordo com o §3º do art. 105 da Lei n. 4.320/1964. Logo, no cálculo do passivo financeiro o valor dos créditos empenhados a liquidar deve ser somado ao saldo dos passivos patrimoniais com atributo (F).

Deste modo, para apresentar os ativos e passivos financeiros em sua totalidade, o Balanço Patrimonial é acompanhado por um quadro específico com esta visão conforme conceitos apresentados na Lei nº 4.320/1964.

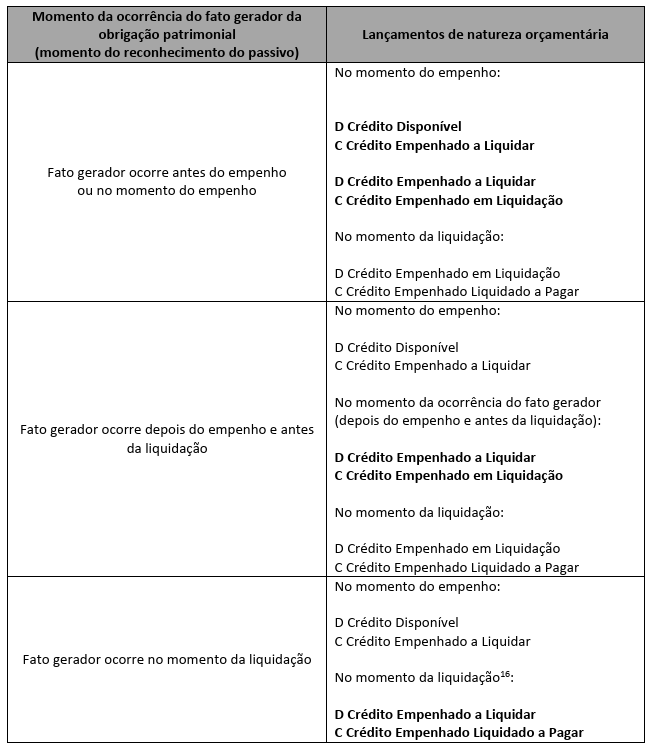

3.4.2. momento da ocorrência do fato gerador da obrigação patrimonial

a. Quando o fato gerador do passivo ocorrer antes ou no momento do empenho da despesa orçamentária, a transferência de saldo da conta Crédito Disponível para a conta Crédito Empenhado a Liquidar e da conta Crédito Empenhado a Liquidar para a conta Crédito Empenhado em Liquidação deverá ocorrer simultaneamente no momento do empenho. Exemplo: reconhecimento de passivos relativos a precatórios.

b. Quando o fato gerador do passivo ocorrer após o empenho e antes da liquidação da despesa orçamentária, a transferência de saldo da conta Crédito Empenhado a Liquidar para a conta Crédito Empenhado em Liquidação acontecerá de forma isolada. Dessa forma, o controle “em liquidação” permitirá a identificação da ocorrência do fato gerador da obrigação patrimonial durante o curso do processo de execução da despesa orçamentária. Exemplo: recebimento provisório de material permanente antes do ateste.

c. Quando o fato gerador do passivo ocorrer simultaneamente à liquidação da despesa orçamentária, não é obrigatório o uso da conta Crédito Empenhado em Liquidação.

*14 Lei 4.320/1964, art. 63.

*15 Nas referências a Créditos Empenhados a Liquidar incluem-se os Restos a Pagar Não Processados a Liquidar.

>>> Capítulos

- Introdução

- Aspectos Gerais do PCASP

- Estrutura do PCASP

- 3.1. Natureza da Informação Contábil

- 3.2. Código da Conta Contábil

- 3.3. Atributos da Conta Contábil

- 3.4. Crédito Empenhado em Liquidação

- 3.5. Regras de Integridade do PCASP