3.1. introdução

O Balanço Financeiro (BF)9 evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Diante das modificações realizadas nas estruturas das demonstrações contábeis contidas nos anexos da Lei nº 4.320/1964, tendo em vista a necessidade de adequar os demonstrativos aplicados ao setor público à adoção das Normas Internacionais de Contabilidade convergidas para a realidade brasileira, emergiu a necessidade de um novo modelo/estrutura para registro e captura das informações contábeis, resultando assim na modificação do Plano de Contas Aplicado à toda Federação.

Diante deste contexto, a forma de estruturação e captura dos atos e fatos mudou, surgindo o registro por natureza da informação contábil, separando as informações por natureza patrimonial, orçamentária e de controle.

Tal modificação impactou significativamente o Balanço Financeiro, que passaria a ter suas informações sendo capturadas não somente pelos registros orçamentários, mas também pelos registros contábeis de natureza da informação patrimonial de controle.

Toda essa modificação deve-se ao fato das mudanças da ciência contábil, e consequentemente do aperfeiçoamento do reconhecimento, mensuração e evidenciação do elemento patrimonial ”Caixa” que, possivelmente, antes de acordo com Lei nº 4.320/1964 seriam os valores em espécie.Com o advento da convergência, o “Caixa” passou a se desdobrar em contas contábeis patrimoniais de caixa e equivalente de caixa, investimentos temporários de curto prazo, investimentos de longo prazo e de sequestros judiciais, dentre outras.

O objetivo principal do Balanço Financeiro é, portanto, evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando assim, a apuração do resultado financeiro do exercício. Isso não deve ser confundido com a apuração do Superávit ou Déficit Financeiro, visto que, tal informação é evidenciada pelo Balanço Patrimonial.

Nesse sentido, ressalta-se que o Indicador de Superávit Financeiro (ISF) não foi criado para subsidiar a elaboração do Balanço Financeiro, logo este demonstrativo não conterá todas as contas contábeis de natureza patrimonial com ISF (F).

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, demonstrando:

a. a receita orçamentária realizada e a despesa orçamentária executada, por fonte ou destinação de recurso, discriminando-as em recursos não vinculados, recursos vinculados (exceto ao RPPS) e os recursos vinculados ao RPPS;

b. as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS;

c. as entradas e saídas em caixa e equivalentes de caixa decorrentes de outras movimentações financeiras;

d. os recebimentos e os pagamentos extraorçamentários; e

e. o saldo em espécie do exercício anterior e para o exercício seguinte, segregados em caixa e equivalentes de caixa (exceto RPPS) e caixa e equivalentes de caixa – RPPS

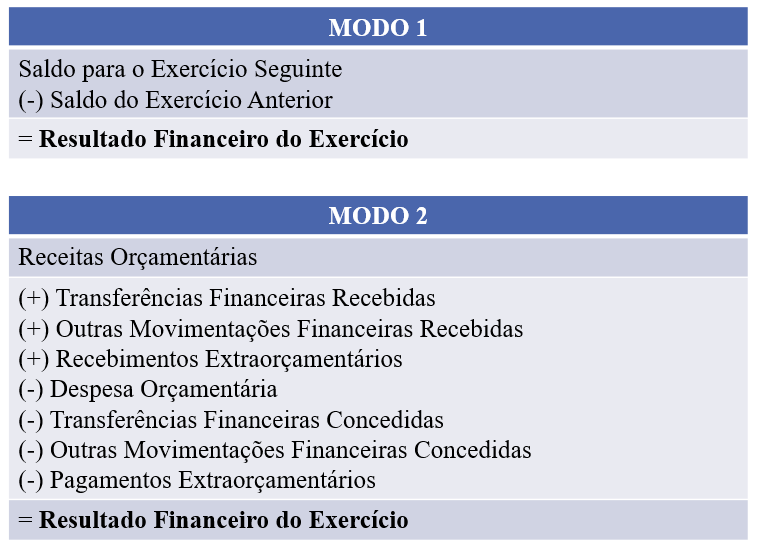

Desse modo, o cálculo da apuração do resultado financeiro do exercício pode ser efetuado de dois modos:

Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público.

Da mesma forma, a variação negativa não significa, necessariamente, um mau desempenho, pois pode decorrer de uma redução no endividamento. Portanto, a análise deve ser feita conjuntamente com o Balanço Patrimonial, considerando os fatores mencionados e as demais variáveis orçamentárias e extraorçamentárias.

A discriminação por fonte ou destinação de recurso permite evidenciar a origem e a aplicação dos recursos financeiros referentes à receita e despesa orçamentárias.

*9 Lei nº 4.320/1964 Art. 103. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

3.2. elaboração

O Balanço Financeiro será elaborado utilizando-se as seguintes classes do Plano de Contas Aplicado ao Setor Público (PCASP):

a. Classes 1 (Ativo) e 2 (Passivo) para os Recebimentos e Pagamentos Extraorçamentários de Depósitos Restituíveis e Valores Vinculados, Saldo em Espécie do Exercício Anterior e Saldo em Espécie para o Exercício Seguinte;

b. Classe 3 (Variações Patrimoniais Diminutivas) para as Transferências Financeiras Concedidas;

c. Classe 4 (Variações Patrimoniais Aumentativas) para as Transferências Financeiras Recebidas;

d. Classe 5 (Orçamento Aprovado) para a Inscrição de Restos a Pagar10;

e. Classe 6 (Execução do Orçamento) para a Receita Orçamentária, Despesa Orçamentária e Pagamento de Restos a Pagar; e

f. Classe 7 e 8 (controles devedores e credores) para registrar as entradas e saídas de caixa e equivalentes de caixa em que não haja, necessariamente, execução orçamentária, e que também não sejam evidenciadas ou provenientes de movimentações extraorçamentárias.

>>> CAPÍTULOS

1. Introdução

2. Balanço Orçamentário

4. Balanço Patrimonial

5. Demonstração das Variações Patrimoniais

6. Demonstração dos Fluxos de Caixa

7. Demonstração das Mutações no Patrimônio Líquido

8. Notas Explicativas às DCASP

9. Divulgação de Participações em Acordos em Conjunto e em Coligadas

10. Divulgação sobre Partes Relacionadas

11. Consolidação das Demonstrações Contábeis

>> partes

Parte I – Procedimentos Contábeis Orçamentários

Parte II – Procedimentos Contábeis Patrimoniais

Parte III – Procedimentos Contábeis Específicos

Parte IV – Pano de Contas Aplicado ao Setor Público – PCASP

Parte V – Demonstrações Contábeis Aplicadas ao Setor Público – DCASP