3.1. natureza da informação contábil

A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em

grandes grupos de acordo com as características dos atos e fatos nelas registrados.

Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.

O PCASP está estruturado de acordo com as seguintes naturezas das informações contábeis:

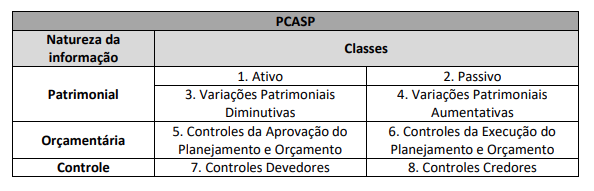

a) Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos

relacionados ao planejamento e à execução orçamentária.b) Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não

financeiros relacionados com a composição do patrimônio público e suas variações qualitativas

e quantitativas.c) Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos

efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como

aqueles com funções específicas de controle.

O PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das

informações que evidenciam:

>>> Capítulos

- Introdução

- Aspectos Gerais do PCASP

- Estrutura do PCASP

- 3.1. Natureza da Informação Contábil

- 3.2. Código da Conta Contábil

- 3.3. Atributos da Conta Contábil

- 3.4. Crédito Empenhado em Liquidação

- 3.5. Regras de Integridade do PCASP