A fim de garantir a integridade dos procedimentos contábeis, assim como a qualidade, consistência e transparência das informações geradas, este Manual dispõe sobre algumas regras de integridade relativas ao PCASP:

a. Lançamentos Contábeis

b. Pagamento e Recebimento

c. Desenvolvimento de Equações Contábeis

d. Consistência dos Registros e Saldos de Contas

3.5.1. lançamentos contábeis

O registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

Assim, os lançamentos estarão restritos à natureza de informação a qual pertençam: patrimonial (classes 1 a 4), orçamentária (classes 5 e 6) ou de controle (classes 7 e 8).

a. Lançamentos de natureza patrimonial: apenas debitam e creditam contas das classes 1, 2, 3 e 4.

b. Lançamentos de natureza orçamentária: apenas debitam e creditam contas das classes 5 e 6.

c. Lançamentos de natureza de controle: apenas debitam e creditam contas das classes 7 e 8.

Exemplo

Não é permitido um lançamento na conta Clientes (classe 1) em contrapartida à conta Receita Realizada (classe 6). Nessa hipótese, apesar de ser utilizado o método das partidas dobradas e de os valores lançados a débito e a crédito apresentados no balancete contábil não apresentarem diferença, observa-se uma inconsistência.

Dessa forma, os totais lançados a débito e a crédito em contas de mesma natureza de informação devem apresentar valores iguais.

Também é necessário restringir os lançamentos possíveis de modo que fatos iguais ou semelhantes sejam registrados por meio dos mesmos lançamentos e contas contábeis.

Exemplo

A fixação da despesa apenas poderá ser registrada por meio do seguinte lançamento:

Fixação de despesa

Natureza da informação: orçamentária

D 5.2.2.1.1.xx.xx Dotação Inicial

C 6.2.2.1.1.xx.xx Crédito Disponível

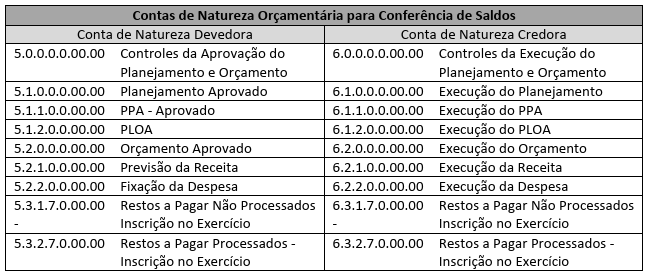

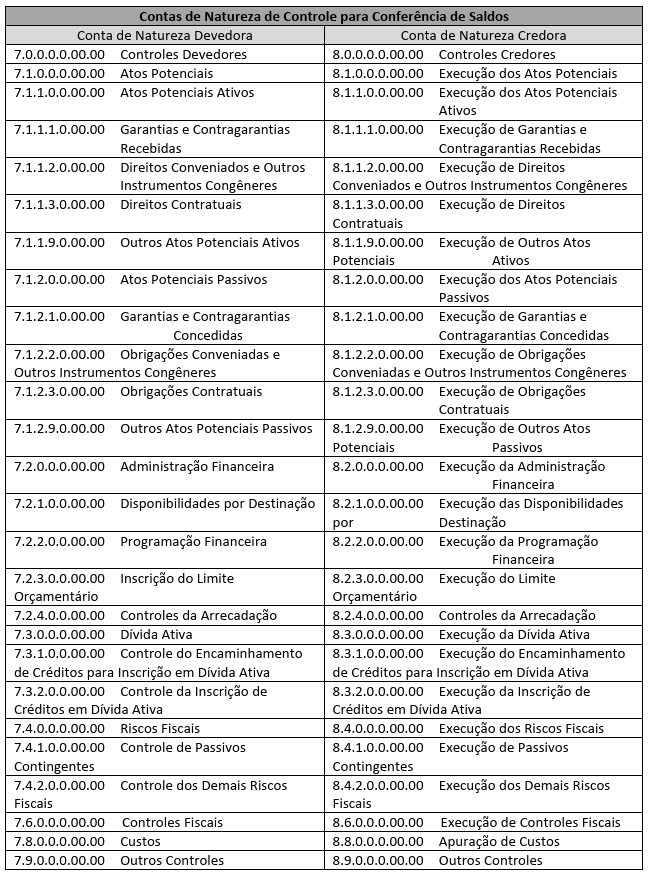

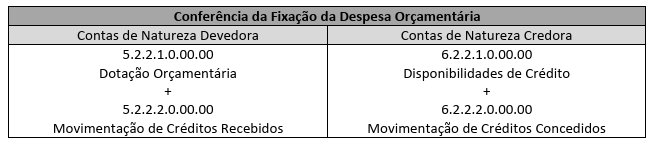

Sugere-se o uso das tabelas abaixo para conferência dos saldos de algumas contas. Elas apresentam contas de natureza devedora (lado esquerdo) e suas respectivas contas de natureza credora (lado direito), as quais devem sempre apresentar os mesmos saldos contábeis.

As classes 5, 6, 7 e 8 foram concebidas para serem utilizadas da seguinte forma:

a. Quando o lançamento representar o início de uma sequência de fatos, a partida dobrada envolverá as duas classes simultaneamente, ou seja, uma conta da classe 5 com uma conta da classe 6 ou uma conta da classe 7 com uma conta da classe 8. Esses são chamados de lançamentos horizontais;

b. Depois do lançamento inicial, todos os lançamentos posteriores serão realizados nas classes pares, ou seja 6 e 8. Esses são chamados de lançamentos verticais.

Exemplo

A primeira fase da receita orçamentária será a previsão. Para realizar esse lançamento, será utilizada uma conta da classe 5 a débito e uma conta da classe 6 a crédito. Quando a receita for realizada, o débito e o crédito envolverão duas contas da classe 6 para registrar o lançamento contábil.

Previsão da receita:

D 5.2.1.1.0.00.00 – Previsão Inicial da Receita

C 6.2.1.1.0.00.00 – Receita a Realizar

Realização da receita:

D 6.2.1.1.0.00.00 – Receita a Realizar

C 6.2.1.2.0.00.00 – Receita Realizada

Existem controles que não seguem a metodologia apresentada acima, como os controles de créditos adicionais por tipo de origem dos recursos. Nesse caso e em alguns outros, toda a execução será feita nas classes 5 ou 7, ou seja, utilizando-se somente de lançamentos verticais desde o início.

c. Em regra, os lançamentos de encerramento das contas ao final do exercício ou ao final de todas as fases previstas para um determinado fato também são na horizontal, debitando-se as contas credoras e creditando-se as contas devedoras. Assim, os saldos ficam zerados17.

Exemplos

i. Ao final do exercício, as contas de execução orçamentária (classes 5 e 6) serão encerradas pelo cancelamento das dotações ou pela inscrição em restos a pagar.

ii. As contas de controle de disponibilidades de recursos (classes 7 e 8), quando comprometidas, seguirão a execução dos restos a pagar até o momento do pagamento, independentemente do exercício em que isso ocorrer.

iii. As contas de obrigações contratuais (classe 8) que foram executadas, deverão ser encerradas ao final do contrato, independentemente do exercício em que isso ocorrer.

Os controles de atos potenciais ativos e passivos são realizados nas classes 7 e 8. Atos potenciais ativos são os atos e fatos que possam vir a aumentar o ativo ou diminuir o passivo da entidade governamental e são registrados nas contas 7.1.1.0.0.00.00 e 8.1.1.0.0.00.00. Os atos potenciais passivos são os atos e fatos que possam vir a aumentar o passivo ou diminuir o ativo da entidade governamental e são registrados nas contas 7.1.2.0.0.00.00 e 8.1.2.0.0.00.00.

Dessa forma, os controles de atos potenciais ativos e passivos não são contrapartida um do outro e, pela metodologia do PCASP, em regra, não terão o mesmo saldo. Na classe 8, deve-se observar o que foi executado e o que ainda está por se executar.

3.5.2. pagamentos e recebimentos

A natureza de informação patrimonial contempla os registros financeiros e patrimoniais. Assim, uma atenção especial deve ser dada aos fatos financeiros que tenham como contrapartida uma conta que possua o atributo Permanente (P), ou seja, que dependam de autorização legislativa para a sua realização ou liquidação.

Exemplos:

a. Amortização de operação de crédito

O pagamento da dívida é um fato permutativo sob a ótica patrimonial. No entanto, o pagamento só poderá ser efetuado se o passivo estiver marcado com o atributo Financeiro (F). Para tanto, faz-se necessário um lançamento de troca do passivo permanente (P) para passivo financeiro (F), concomitante à execução orçamentária.

Lançamentos

i. No empenho:

Natureza da informação: patrimonial

D 2.1.2.x.x.xx.xx – Empréstimos e Financiamentos a Curto Prazo (P)

C 2.1.2.x.x.xx.xx Empréstimos e Financiamentos a Curto Prazo (F)

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx – Crédito Disponível

C 6.2.2.1.3.01.xx – Crédito Empenhado a Liquidar

Natureza da informação: orçamentária

D 6.2.2.1.3.01.xx – Crédito Empenhado a Liquidar

C 6.2.2.1.3.02.xx – Crédito Empenhado em Liquidação

Natureza da informação: controle

D 8.2.1.1.1.xx.xx – Disponibilidade por Destinação de Recursos (DDR)

C 8.2.1.1.2.xx.xx – DDR Comprometida por Empenho

ii. Na liquidação:

Natureza da informação: orçamentária

D 6.2.2.1.3.02.xx – Crédito Empenhado em Liquidação

C 6.2.2.1.3.03.xx – Crédito Empenhado Liquidado a Pagar

Natureza da informação: controle

D 8.2.1.1.2.xx.xx – DDR Comprometida por Empenho

C 8.2.1.1.3.xx.xx – DDR Comprometida por Liquidação e Entradas Compensatórias

iii. No pagamento

Natureza da informação: patrimonial

D 2.1.2.x.x.xx.xx – Empréstimos e Financiamentos a Curto Prazo (F)

C 1.1.1.1.x.xx.xx – Caixa e Equivalentes de Caixa em Moeda Nacional (F)

Natureza da informação: orçamentária

D 6.2.2.1.3.03.xx – Crédito Empenhado Liquidado a Pagar

C 6.2.2.1.3.04.xx – Crédito Empenhado Liquidado Pago

Natureza da informação: controle

D 8.2.1.1.3.xx.xx – DDR Comprometida por Liquidação e Entradas Compensatórias

C 8.2.1.1.4.xx.xx – DDR Utilizada

Observação:

Exclusivamente sob a ótica da teoria contábil, seria possível efetuar a baixa do passivo permanente em contrapartida à conta Caixa e Equivalentes de Caixa. Entretanto, a legislação proíbe o pagamento de passivo permanente sem a devida autorização legislativa. Assim, deve-se observar que uma conta do passivo permanente (P) não deve ser movimentada em contrapartida a uma conta do passivo financeiro (F), salvo para a respectiva troca de atributo, como exemplificado no primeiro lançamento de natureza patrimonial do exemplo supracitado, relativo à Amortização de Operação de Crédito.

b. Arrecadação de dívida ativa de créditos tributários

Os valores a receber são registrados em uma conta de ativo com atributo Permanente (P). Qualquer recebimento de recursos financeiros relativo a esses créditos só deve ser reconhecido com o concomitante registro orçamentário, ou seja, com o reconhecimento da receita orçamentária. Assim, será garantida a observância dos preceitos legais, inclusive a repartição tributária prevista na Constituição Federal de 1988.

Dessa forma, como regra de integridade, deve-se observar que as contas com o atributo Permanente (P) apenas poderão ser movimentadas em contrapartida a:

i. Conta de Variação Patrimonial Aumentativa (VPA);

ii. Conta de Variação Patrimonial Diminutiva (VPD);

iii. Outra conta marcada com o atributo Permanente (P), para reclassificação do ativo ou do passivo; e

iv. Conta marcada com o atributo Financeiro (F), para troca do atributo, exclusivamente quando houver a respectiva execução orçamentária, seja da despesa ou da receita.

3.5.3 equações contábeis

Além das regras acima, algumas equações podem ser utilizadas para fins de conferência e validação das informações geradas.

3.5.3.1. conferência de saldos das contas de natureza patrimonial

Observação:

Ao final do exercício, o Balanço Patrimonial (BP) apresentará os valores da Classe 1 (Ativo) iguais aos da Classe 2 (Passivo e Patrimônio Líquido). Os valores registrados ao longo do período na Classe 3 (VPD) e na Classe 4 (VPA) são encerrados ao final do exercício, representando o resultado patrimonial levado para a conta de patrimônio líquido.

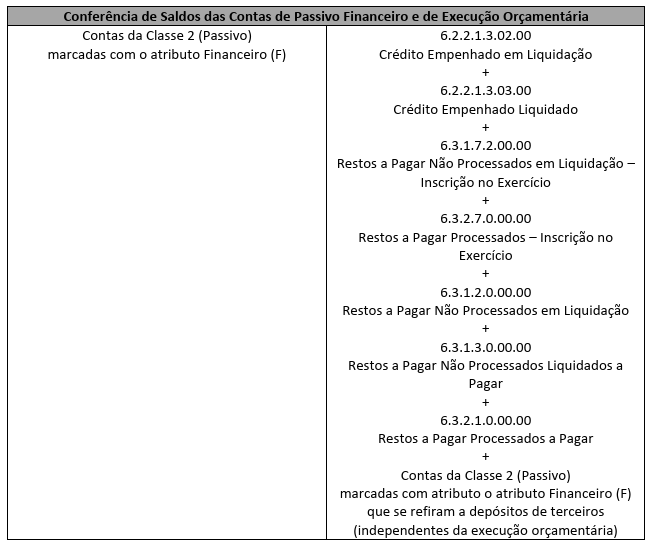

3.5.3.2. conferência de saldos das contas de passivo financeiro e de execução orçamentária

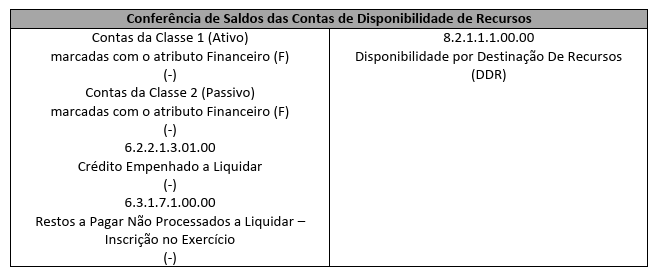

3.5.3.3. conferência de saldos das contas de disponibilidade de recursos

Ressalta-se que a conta 6.2.2.1.3.01.00 – Crédito Empenhado a Liquidar somente será utilizada ao longo do exercício. Ela será encerrada no final do exercício e, nesse momento, o resultado dessas equações será equivalente ao superávit financeiro previsto no parágrafo 2º do art. 43 da Lei 4.320/64.

3.5.3.4. conferência da fixação da despesa orçamentária

3.5.4. consistência dos registros e saldos de contas

Cada unidade que realize a gestão de recursos públicos deverá ser responsável pelo acompanhamento, análise e consistência dos registros e saldos das contas contábeis, bem como os reflexos causados nos respectivos demonstrativos. A análise pode ser realizada, também, por meio do balancete, conforme exemplos a seguir:

a. Análise de saldos invertidos: no caso de contas que tenham saldo apenas devedor ou credor, de acordo com sua natureza, a apresentação de saldo invertido pode representar a execução de uma operação indevida.

b. Classificação inadequada de receitas e despesas, tanto para as contas de natureza orçamentária, nas fases de previsão e execução, quanto para as contas de natureza patrimonial (VPA e VPD).

c. Utilização indevida de contas contábeis, por exemplo uma escola de ensino básico, cuja atividade fim é educação, que apresente, em seu ativo imobilizado, saldo na conta “Aeronaves”, provavelmente realizou uma classificação indevida.

d. Saldos irrisórios ou residuais: devem ser analisadas as contas que apresentem saldos com valores irrisórios ou sem movimentação por um longo período.

e. Existência de saldos em contas contábeis descritas como “Outros (as)”: recomenda-se que os registros nessas contas sejam limitados a 10% do total do grupo.

*17 Para mais informações sobre o assunto, consultar a IPC 03 – Encerramento de Contas Contábeis.

*15 Nas referências a Créditos Empenhados a Liquidar incluem-se os Restos a Pagar Não Processados a Liquidar.

>>> Capítulos

- Introdução

- Aspectos Gerais do PCASP

- Estrutura do PCASP

- 3.1. Natureza da Informação Contábil

- 3.2. Código da Conta Contábil

- 3.3. Atributos da Conta Contábil

- 3.4. Crédito Empenhado em Liquidação

- 3.5. Regras de Integridade do PCASP